Identitetstyvene er mere aktive end nogensinde. I 2012 modtog Federal Trade Commission over 2 millioner forbrugerklager overordnet, og for det 13. år i træk var identitetstyveri den mest almindelige klagekategori: 369.132 ID-tyveri-rapporter blev tilføjet FTC's Consumer Sentinel Network i året, en stigning på mere end 30 procent fra 2011.

I sidste uge udgav FTC sin 2012 Consumer Consumer Network Data Book (PDF). Ifølge rapporten er den hurtigst voksende kategori af identitetstyveri relateret til offentlige dokumenter og fordele: Klager i denne kategori steg 46 procent fra kalenderåret 2010. Kreditkortsvindel (13 procent), telefon eller forsyningssvindel (10 procent), og bank bedrageri (6 procent) var de næste mest almindelige kategorier af ID tyveri i 2012.

Stigningen i tyveri med tyveri af tyveri kan få dig til at overveje en af de mange gebyrbaserede tjenester, der lover at forsvare sig mod identitetstyveri og andre onlineforbrydelser. Mange eksperter anser sådanne tjenester for en dårlig investering, især i lyset af de skridt, du kan tage for at beskytte dig mod ID-tyve uden at skulle bruge penge. Her er tre tyveri-forebyggende teknikker, der ikke koster dig en krone.

Få en virkelig gratis kredit rapport lige fra kilden

Fair Credit Reporting Act kræver, at hver af de tre kreditrapporteringsbureauer giver forbrugerne en gratis kreditrapport efter anmodning hver 12 måned. Som svar har Equifax, Experian og TransUnion oprettet AnnualCreditReport.com, som giver dig mulighed for at anmode om en gratis kreditrapport online, via gratisnummer (1-877-322-8228) eller via mail ved hjælp af en downloadbar anmodningsformular ( PDF).

Tjenesten giver dig faktisk mulighed for at overvåge din kreditrapport tre gange om året ved at anmode om en rapport fra en af de tre kreditrapporteringsbureauer hver fjerde måned. Dette kan være mere overvågning end mange forbrugere kræver, medmindre de for nylig ansøgte om nye kreditkonti eller planlægger at gøre det i den nærmeste fremtid.

Bemærk, at du også har ret til en gratis kredit rapport inden for 60 dage efter at være blevet nægtet efter ansøgning om forsikring, kredit eller ansættelse, eller når som helst et firma tager en "ugunstig handling" mod dig. Hvis du er arbejdsløs, på velfærd eller har været offer for identitetstyveri, kan du anmode om en gratis kreditrapport, selvom du har lavet en tidligere anmodning inden for de seneste 12 måneder. Ellers opkræver kreditrapporteringsbureauerne op til $ 11 for en anden rapport inden for et år.

Den gratis rapport indeholder ikke din FICO-score, hvilket er det trecifrede nummer mellem 300 og 850, som virksomheder bruger til at bestemme din kreditværdighed. Tjenester som Credit Karma og MyFico hævder at levere gratis kreditrapporter og FICO-scoringer, men Credit Karma tjener penge fra de "forbrugerdata", der indsamles, og MyFico tilbyder kun en gratis 10-dages prøve på sin $ 15-a-måned Score Watch service, så du skal forsyne et kreditkortnummer for at starte forsøget og afbryde tjenesten i prøveperioden for at forhindre, at gebyret går igennem.

Ved første blush ser Credit Karma-tilbudet ud, men jeg var ikke fortrolig med mængden af personlige oplysninger, som virksomheden samler, som beskrevet i Credit Karma's privatlivspolitik. Meget information er nødvendig for at få adgang til din kreditrapport, men forskellen er, at kreditrapporterne allerede har disse oplysninger. Hvorfor give det til endnu en tredjepart, selv en, der ellers er troværdig?

Webstedet Whatsmyscore.org tilbyder en gratis FICO Score Estimator, der stiller 10 spørgsmål og bruger svarene til at generere en estimeret score for hver af de tre kreditrapporteringsbureauer.

Mange af de virksomheder, der lover dig en gratis kredit rapport, er svindel, der surreptitiousi tilmelde dig for betalte tjenester, du ikke vil eller har brug for. I oktober 2011 udgav FTC en advarsel om svindelvarsel mod websteder med "gratis rapport" eller lignende sætninger i deres webadresser eller den typo-squat "annualcreditreport.com", som er den eneste rigtige kilde til gratis kreditrapporter.

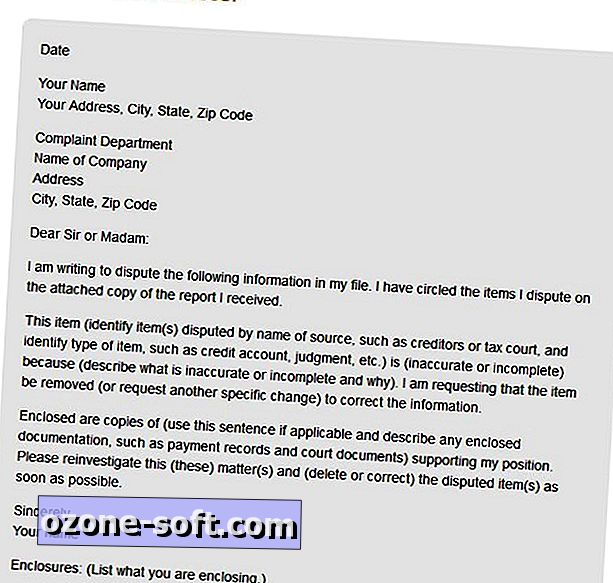

Når du sætter fejl på din kreditrapport, skal du kontakte kreditrapporteringsbureauet skriftligt og inkludere kopier af dokumenter, der støtter dine påstande om, at oplysningerne er unøjagtige. FTC's instrukser om at bestride fejl i kreditrapporter indbefatter et stikprøvebestemmelsesbrev til et kreditrapporteringsbureau.

Agenturet skal kontakte kilden til oplysningerne, og dette firma skal undersøge kravet, gennemgå det materiale, du har angivet, og rapportere tilbage til kreditrapporteringsbureauet. Informationsleverandøren skal underrette alle tre kreditbureauer, hvis det afgør, at oplysningerne er unøjagtige. Kreditbureauet skal derefter sende dig en gratis kopi af din ændrede rapport, der ikke tæller som din en gratis årlige rapport.

Du kan også anmode agenturet om at sende den reviderede rapport til alle, der har anmodet om en kopi i de foregående seks måneder, eller til eventuelle potentielle arbejdsgivere, som har modtaget din rapport de seneste to år.

Sæt aktivitet og svindel alarmer til god brug

Når du er sikker på, at din kreditrapport er korrekt, skal du kontakte din bank eller kreditkortudbyder for at anmode om advarsler, når køb over et bestemt beløb opkræves på kontoen, eller når gebyrer modtages fra udlandet. (Bemærk, at de fleste finansielle tjenester kontakter dig automatisk, når de opdager usædvanlig eller mistænkelig aktivitet på din konto.)

Hvis du mener, at du har været offer for en forbrydelse eller forsøg på identitetstyveri, skal du kontakte et af kreditrapporteringsbureauerne om at få en svindelindberetning placeret på dine konti. Når du sender en bedrageri med en af de tre agenturer, er virksomheden lovligt forpligtet til at kontakte de to andre agenturer.

Svigarmeddelelsen gør det vanskeligere at åbne en ny kreditkonto: långivere instrueres til at kontakte dig - normalt via telefon - for at bekræfte din identitet, før de kan åbne en konto i dit navn, selv om de ikke er lovpligtige til at gør det. Dit navn vil blive fjernet fra alle forud godkendte kredittilbud i to år. Svindelvarslingen er på plads i kun 90 dage, men hvis du har været offer for en identitetsstyveri-forbrydelse, kan du forlænge bedrageribeskyttelsen til to år.

Alle tre kreditrapporteringsbureauer giver dig mulighed for at anmode om en svindelvarsel online:

- Equifax svindel-alarm side

- Experian svindel advarsels side

- TransUnion svindel advarselsside

En svindelvarsel gælder kun for nye konti, så dine nuværende kreditkonti bliver ikke påvirket. Hvis du planlægger at ansøge om en ny kreditkonto, skal du tage det ekstra skridt, så kreditoren kan kontakte dig eller tage andre ekstra trin for at bekræfte din identitet.

Du kan tage kreditbeskyttelsen et skridt videre ved at anmode om en frysning på din konto. Som med svindelvarsler gælder fryse kun for nye konti og påvirker ikke dine nuværende kreditkonti. Hvis du har været offer for et identitetsstyveri, øger truslen om efterfølgende forsøg på at stjæle din identitet. En kontofrysning kan stoppe sådanne angreb i deres spor.

Desværre er indefrysning af dine kreditkonti underlagt lovgivningen, og i øjeblikket er Indiana den eneste stat, der giver sine beboere mulighed for at ansøge om, suspendere midlertidigt og fjerne en kreditfrys gratis. I andre stater er gebyret for at anvende en kreditfrysning fra $ 3 til $ 20. Forbruger Union giver en state-of-state guide til Security Freeze Protection.

Stedet Man vs Debt tilbyder trinvise instruktioner for at ansøge om kreditfrysning hos de tre kreditrapporteringsbureauer. Ifølge webstedet giver Experian og TransUnion dig mulighed for at anmode om frysning online, men Equifax kræver, at anmodningen er skriftlig. Du kan også anmode om frysning fra de tre virksomheder via gratis telefonnumre.

Tjek din identitetstyveri forsikringsdækning

Forsikringspolicer for identitetsstyveri er en dårlig aftale for forbrugerne, da Consumer Reports findes i en rådgivende udgave i februar 2012 med titlen "Debunking the hype over ID theft." Rapporten viste, at uforsikrede ofre for identitetstyveri afholdt out-of-pocket udgifter i gennemsnit $ 631, mens ofre, der havde en tyveriforsyning forsikring havde et gennemsnitligt out-of-pocket tab på $ 587.

Relaterede historier

- Sådan forebygges identitetstyveri

- Vær ikke det næste offer for internet svindlere

- Identitetssvindel i USA er stigende, rapport

Tjek med din forsikringsselskab for at afgøre, om din boligsejer, lejer eller anden eksisterende politik dækker tab som følge af identitetstyveri. Navnlig omfatter paraplyforsikringspolice næsten altid beskyttelse mod tab eller udgifter som følge af identitetstyveri.

Din bank ønsker måske at opkræve et månedligt gebyr for beskyttelse mod identitetstyveri, men dine konti er allerede beskyttet af loven om elektronisk pengeoverførsel, som dækker forbrugernes tab på grund af uautoriseret adgang til deres bankkonti, når tabene rapporteres i tide måde. FTCs elektroniske bankside forklarer den beskyttelse, der tilbydes af EFT-loven.

Virksomheder bliver ofre for identitetstyveri

Mens nogle arbejdsgivere nu tilbyder beskyttelse mod identitetstyveri som en fordel for deres ansatte, er ironien, at virksomheder i stigende grad er offer for id-tyveri forbrydelser. Specielt sundhedssektoren er et populært mål for identitetstyver, ifølge en nylig Ponemon-undersøgelse.

Ifølge rapporten mangler lægeudbydere ofte korrekt at identificere de mennesker, de behandler. Dette gør det lettere for en uforsikret patient at modtage behandling ved hjælp af en forsikret patients ID. En svigagtig optagelse i den forsikrede patients lægejournaler kan forårsage en fejldiagnose og true patienten.

Selv om det ikke kan matche en læge, der skriver en potentielt fatalt recept, er alle virksomheder i fare for at miste penge på grund af identitetstyveri. Virksomheder kan være ansvarlige for skader som følge af en medarbejders tyveri af private kundedata, for eksempel. Nonprofit Risk Management Center tilbyder arbejdsgiver tips til at forhindre identitetstyveri udefra.

Efterlad Din Kommentar